初めての「つみたてNISA」。楽天証券で1年間やってみた結果。まさかの...

投資初心者の僕が、初めての投資「つみたてNISA」を始めてから1年が経ちました。

僕が購入した投資信託(ファンド)は、楽天証券のeMAXIS Slim 米国株式(S&P500)です。

つみたてNISAは年間で最大40万円まで購入できるので、毎月33,333円を積立設定をしています。

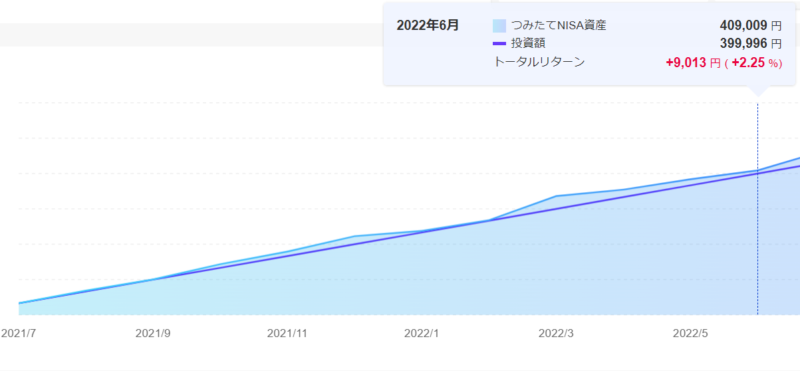

1年間(期間は2021年7月~2022年6月)のトータルリターンは、まさかの...微妙な+9,013円(+2.25%)でした。

予想より少なかったでしたが、利益が出るだけでも十分です。

今回積立投資した投資信託は日々変動し、時期によって損益がマイナスになることもありました。

しかし、売却しない限り利益(損失も含む)確定しないので、売却するタイミングが重要だと思いました。

それでもリスクのない貯蓄より、多少のリスクをとって投資した方が、長期のリターンが全然違ってきます。

例えば、預金で毎月33,333円を積み立てた場合、仮に年率0.1%だと1年間で210円(税引き前)、10年間で20,152円(税引き前)の利息しかつきません。

それが毎月33,333円を投資信託で年率3.0%で運用した場合、1年間の運用収益が5,546円、10年間運用すると658,041円(税引き前)の収益があるので、貯蓄より投資の方が長期運用の恩恵を受けやすいと思います。

しかも積立NISAは非課税なので、利益がでた金額をそのまま受け取ることが可能です。

良いことばかり書きましたが、預金と違い元本割れを起こすこともあるので、生活防衛資金や、預金と投資のバランスを考えて資産を増やしていくことも大切なことだと感じました。

つみたてNISAを始めて1年経った感想などを書いていきますので、これから始める方の参考になれば幸いです。

つみたてNISAを始めたきっかけ

1.将来の生活に不安を感じたため

以前から貯蓄しないといけないと思っていましたが、なかなか貯蓄もうまくいかず、家計簿もつけていなかったので、家計の収支のバランスがよくわからないままでした。

そこで家計簿をつけて、ライフプランニングを作成したのが始まりでした。

このままでは子供たちの進学も怪しく、このままではマズいと思い、以前紹介した「家計簿アプリ【マネーフォワードME】の有料版を一年間使ってみた感想」の家計簿アプリを使って収支の改善をしていきました。

そんな中、貯蓄も大切だけど投資も必要ということで投資に興味を抱き、投資初心者にオススメの「つみたてNISA」を安易な気持ちで始めてみました。

2.投資初心者にオススメだったから

つみたてNISAの投資信託は、金融庁が定めた要件を満たすのものだけなので、選びやすく、運用で得られた利益が20年間は非課税になります。

積立金額も100円~出来るので、初心者でもハードルが低く簡単に始められます。

1回積立設定すれば、そのまま何もしなくても自動で買い付け&分配金再投資してくれるので、手間がかかりません。

自動積立預金間隔で投資できます。もちろん途中で止めることも出来ますし、金額の変更も可能(年間40万円まで)です。

このようなお得な制度で、投資初心者に易しくオススメされていたので、つみたてNISAを始めることにしました。

参照元:金融庁(つみたてNISA)

楽天証券のeMAXIS Slim 米国株式(S&P500)を選んだ理由

初めての投資で迷うのが、どこの証券会社にするかと、投資信託の銘柄選びだと思います。

楽天証券を選んだ理由

証券口座開設は手数料の安いネット証券が良いとは聞いていたので、ネット証券で開設します。

その当時のネット証券と言えば、楽天証券とSBI証券の2社がとても有名なのと信託手数料などが安いので、この2社から選ぶことにしました。

どちらを選んでも間違いなかったのですが、楽天カードと楽天銀行を持っていたので楽天証券で証券口座開設することにしました。

楽天証券は楽天カードでクレカ決済すればポイントが付きますし、楽天銀行と楽天証券の口座を連携する「マネーブリッジ」を設定すれば、普通預金金利が0.10%に上がるので、SBI証券よりメリットが大きかったのも選んだ理由の1つでした。

eMAXIS Slim 米国株式(S&P500)を選んだ理由

1年前の人気のあったファンドは

・eMAXIS Slim 米国株式(S&P500)

・eMAXIS Slim 全世界株式(オール・カントリー)

・楽天VTI(楽天・全米株式インデックス・ファンド)

などがありました。

どのファンドも信託報酬が低く、利回りも高く魅力的でしたが、その当時1番人気があり利回りも高いeMAXIS Slim 米国株式(S&P500)を選びました。

つみたてNISAをやってみた感想

投資は怖い!?

そもそも、投資=怖い というイメージから、まだ1年間だけですが、投資で扱う言葉や株価の値動き、日経ニュースや書籍を読んだり、少し勉強もするようになった結果、投資=資産形成の要 というイメージに変っていきました。

また、投資信託の評価額は毎日変動し、初めのうちは数百円の値動きでも心が反応していました。

そして積立金額が30万円を超えてくると、1日の値動きが数千円から一万円台になりましたが、動揺することなく、そんなに反応しなくなりました。

投資の経験値が上がって、心が強くなったきたのかもしれないです。

将来に希望が見えた

投資信託は、投資の中では堅実で地味な投資手法の1つだと思いました。

投資の世界では投資信託、株式投資、債券、FX、仮想通貨、金、REIT(不動産投資信託)、不動産投資などがあります。

投資信託(インデックスファンド)は初心者向きで、もちろん投資なのでリスクは伴いますが、長期運用でリスクはかなり小さくなります。

愚直に積み立てていくだけですが、長期運用でかなり良い結果になるとシミュレーションで分かりました。

ちなみに投資信託の平均的な利率は、3%~7%と言われています。

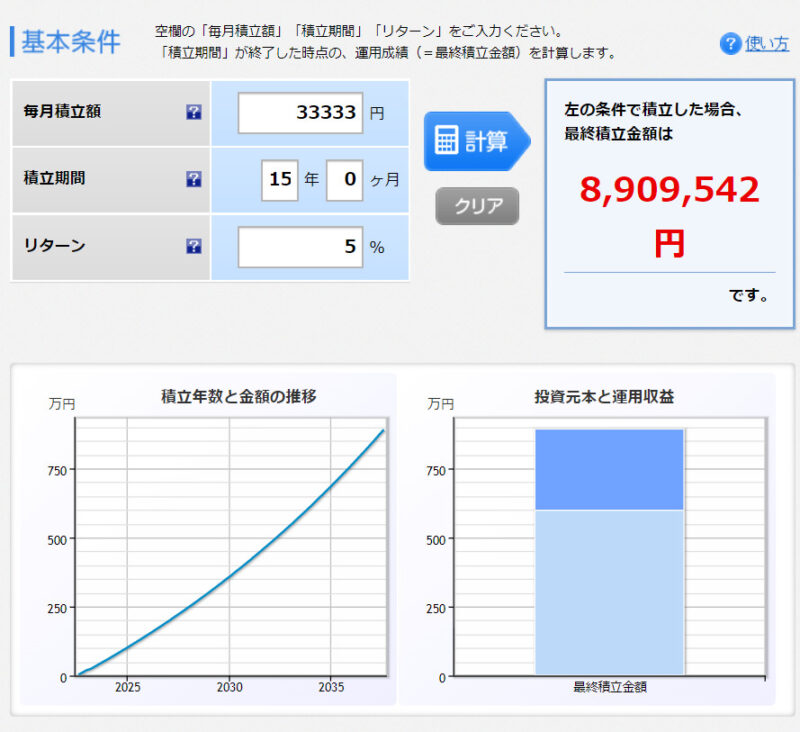

つみたてNISAのシュミレーションをしてみました。

毎月33,333円を15年、リターンを5%でした場合、トータル8,909,542円で、収益は2,909,602円です。

また、リターンを7%で計算してみると、トータルは1,000万円以上になるので、複利の力は凄いと思いました。

預金と違い引き出しにくい

預金で積み立てていくより、投資で積み立てた方が、簡単に引き出せないので良いと思いました。

預金残高があると、あてにしてしまい、ついつい使いすぎてしまいます。

しかし、投資を積み立てていくと、資産が増えたり減ったりするので、特にあてもすることもありません。

また、逆に投資する楽しみが出て、もっと節約して積み立てたいとまで思うようになりました。

おわりに

初めてのつみたてNISAで、eMAXIS Slim 米国株式(S&P500)を購入した結果、1年間の収支はプラスになりましたが、予想より少なかったです。

それより良かったと思った事が、投資をする前と後では、投資に対する見方が変わってきました。

投資を始めた頃は、購入したファンドの評価額を毎日チェックして、評価額の推移に伴い、気持ちが上がったり下がったりしていました。

1年経った今では、この1年間の経験や少し勉強もしてきたので、価格の推移をいちいち気にすることはなくなりました。

長期投資なので、日々の変動で一喜一憂していても身が持たないですよね。

それから少しだけですが、投資の経験をすることで、投資マインドが身についたと思います。

今は価格が上がっていたら嬉しい、下がっていても嬉しいと、どちらの価格になっても嬉しいと思うようになりました。

その理由は、評価額が上がれば素直に嬉しいですし、下がれば毎月定額購入しているので、沢山の口数が購入できるからです。

それから、この先積立金額が大きくなってくると、損益の変動幅が大きくなってくると思うので、その時の感情がどうなるか不安でもあり楽しみでもあります。

最近の世界経済は不安しかないですが、世界経済は成長していくと信じているので、地道にインデックスファンドの積立投資をしていこうと思います。